Эксперты о событиях.

Fitch призвал ЕЦБ предотвратить распад еврозоны

Европейский центральный банк должен нарастить объемы покупки государственных облигаций проблемных стран Европы, чтобы поддержать Италию и предотвратить "катастрофический" распад еврозоны. Такое мнение высказал глава подразделения по суверенным рейтингам в Fitch Дэвид Райли, выступая перед инвесторами.

Он подчеркнул, что распад еврозоны будет иметь катастрофические последствия для мировой экономики, и хотя это не базовый сценарий Fitch, это может произойти, если Италия не найдет решения своим долговым проблемам.

"Отмена евро была бы катастрофической, поскольку евро является резервной валютой. Однако трудно поверить, что евро останется, если Италия не выберется из кризиса", - сказал Райли. Многие считают, что Италия слишком политически и экономически важна, чтобы позволить ей обанкротиться, и в то же время она слишком велика, чтобы ее спасти, - добавил он.

Он также призвал ЕЦБ пересмотреть свое текущее нежелание активизировать покупку облигаций проблемных стран еврозоны, таких как Италия, и престать противиться заимствованиям Европейского фонда финансовой стабильности. "Можно ли сохранить евро без более активного участия ЕЦБ? Честно говоря, мы думаем, что нет", - сказал Райли.

Комментарий эксперта: после обнадеживающих заявлений рейтинговых агентств, сделанных накануне, высказывания Д. Райли относительно будущего евро, отправили единую европейскую валюту ниже отметки 1.27 за один американский доллар.

Минфин США продал гособлигации на сумму $21 млрд.

Минфин США в среду разместил десятилетние гособлигации на сумму 21 миллиард долларов по рекордно низкой доходности в 1.90%, переподписка составила 3.19 раза против 3.15 раза в рамках четырех аналогичных размещений, состоявшихся ранее.

Спрос на бумаги оказался выше средних значений за последние десять аукционов.

По состоянию на июль 2011 года основными держателями US Treasuries являлись материковый Китай (1.17 триллиона долларов), Япония (914.8 миллиарда долларов) и Великобритания (352.5 миллиарда долларов). В распоряжении финансовых властей России находились US Treasuries на 100.2 миллиарда долларов.

Комментарий эксперта: результаты аукциона лишний раз показывают, что деньги продолжают уходить в т.н. "тихую гавань", в казначейские облигации США. Добавим, что сегодня в центре внимания будет размещение 30-ти летних бумаг и этот аукцион будет также очень показательным. Отметим, что большое количество аукционов трежерис на этой неделе оттягивает средства с фондового рынка.

Рост ВВП Германии в 2011 г. замедлился до 3%

Темпы роста экономики Германии замедлились в 2011 году до 3% с пересмотренных 3.7% в 2010 году, свидетельствуют опубликованные в среду официальные данные, совпавшие с ожиданиями экспертов.

В позапрошлом году Германия зафиксировала максимальный подъем ВВП за весь период с момента объединения ФРГ и ГДР двумя десятилетиями ранее, сообщает агентство Bloomberg.

Дефицит госбюджета ФРГ составил по итогам 2011 года 26.7 млрд евро, или 1% ВВП, против 4.3% годом ранее и теперь находится в пределах, предусмотренных Маастрихтскими критериями (не выше 3% ВВП).

Расходы потребителей выросли в прошлом году на 1.5% против 0.6% в 2010 году, темпы увеличения государственных трат, напротив, замедлились с 1.7% до 1.2%.

Германия увеличила экспорт в 2011 году на 8.2%, импорт - на 7.2%. Внешняя торговля в целом обеспечила повышение ВВП на 0.8 процентного пункта.

Инвестиции в средства производства подскочили за год на 8.3%, добавив 1.1 процентного пункта к росту ВВП, вложения в строительство поднялись на 5.4%.

Норма сбережения снизилась в прошлом году до 10.9%.

Комментарий эксперта: несмотря на замедление темпов роста, данные не разочаровывают, т.к. в сравнении с другими развитыми странами немецкая экономика демонстрирует неплохие результаты. А о доверии инвесторов говорят низкие доходности по облигациям.

Татнефть в 2011 году увеличила добычу нефти на 0.2%

Татнефть в 2011 году добыло в Татарстане 25.929 млн тонн нефти, что на 0.2% больше, чем в 2010 году. При этом свыше плана предприятие добыло 528.5 тыс. тонн нефти, или 2.1%. На территории России за пределами Татарстана компания в 2011 году добыла 265.8 тыс. тонн нефти (план превышен на 4.2%).

Ранее сообщалось, что Татнефть намерена в 2012 году сохранить добычу нефти в Татарстане на уровне прошлого года.

Негативным фактором для Татнефти стали политические события в Ливии.

Напомним, что стоимость активов в Ливии на балансе компании на конец второго квартала составила 5.442 млрд рублей, а затраты разведочного периода оценивались в $260 млн. В феврале этого года Татнефть с началом столкновений в Ливии полностью приостановила деятельность в стране и эвакуировала своих сотрудников.

Комментарий эксперта: производственные показатели Татнефти за 2011 год можно оценить как хорошие. Добыча нефти превысила запланированный показатель, даже несмотря на то, что разработка месторождений в Ливии была прекращена. Возобновление проектов в Ливии могло бы улучшить производственные и финансовые показатели компании, при условии, что активы Татнефти в этой стране не слишком пострадали во время военных действий. В частности, итальянская Eni и германская Wintershall уже возобновили добычу в этой стране.

Аналитика и рекомендации ИФК “Солид”

Автор темы ЗАО ИФК СОЛИД, 22 июн 2011 07:35

Сообщений в теме: 409

#362

Отправлено 13 Январь 2012 - 07:34

Рекомендации и сигналы.

Анализируем технично: ГМК Норильский Никель

Долгосрочно: боковое движение

С начала 2009 г. бумага находилась в восходящем тренде (канале). В мае 2010 г. произошла сильная коррекция к нижней границе канала. Но продавить цену ниже поддержки 4500 р. не удалось. В октябре началась очередная волна роста, и бумага достигла верхней границы канала. В первой половине 2011 г. шла боковая торговля в пределах канала с поддержкой чуть ниже 7000 р. Во второй половине года бумага окончательно покидает растущий канал, и с осени 2011 г. идет уверенное снижение. Пока оно притормозило чуть выше сильной поддержки на уровне 4500 р.

Среднесрочно: снижение

Бумага продолжает снижаться с середины сентября, когда сильным отскоком нивелировали августовское падение. Падение пытались сдерживать в зоне 6000 – 6200 р. Последний пробой этой поддержки лишь ускорил снижение. Последняя, третья волна в этом тренде закончилась в середине декабря прошлого года, когда цена два раза не могла пробить поддержку в районе 4700 р. В начале текущего года, на последних трех барах пошел неплохой рост, который закрепил пробой падающего тренда. Теперь важным рубежом становится уровень 5500 р.При его пробое уже может начать оформляться растущий тренд.

Краткосрочно: рост

Небольшое сползание вниз в начале января сменилось сильным ростом. Консолидация в районе 5200 р. прорывается вверх. Вторая половина последних торгов проходит в консолидации в форме небольшого бычьего флага. Принимая во внимание среднесрочные уровни, после прорыва этого флага есть потенциал движения вверх к уровню 5600 р., что вполне совпадает с длиной флагштока.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (ГМК Норникель)

Идея для длинной позиции:

Бумага хорошо растет, начиная с этой недели. Узкая консолидация вокруг уровня 5250 р. разрешается вверх. В середине последних торгов идет мощный рывок вверх, после которого цена начинает немного сползать, формируя узкий бычий флаг, скошенный вниз. Данная фигура может отработать как фигура продолжения, рассматривая главное растущее движение текущей недели. Цель после прорыва флага – длина флагштока, или, примерно, 200 р. от точки прорыва. Мы не рекомендуем открывать позиции с открытия торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 5430 р.,

2. Тейк-профит: зона 5590 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 5330 р.

4. Сигнал отменяется, когда цена закрепляется ниже уровня 5300 р.

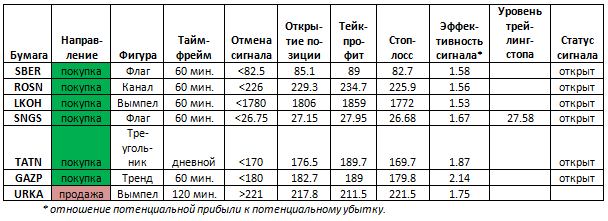

Таблица сигналов.

Анализируем технично: ГМК Норильский Никель

Долгосрочно: боковое движение

С начала 2009 г. бумага находилась в восходящем тренде (канале). В мае 2010 г. произошла сильная коррекция к нижней границе канала. Но продавить цену ниже поддержки 4500 р. не удалось. В октябре началась очередная волна роста, и бумага достигла верхней границы канала. В первой половине 2011 г. шла боковая торговля в пределах канала с поддержкой чуть ниже 7000 р. Во второй половине года бумага окончательно покидает растущий канал, и с осени 2011 г. идет уверенное снижение. Пока оно притормозило чуть выше сильной поддержки на уровне 4500 р.

Среднесрочно: снижение

Бумага продолжает снижаться с середины сентября, когда сильным отскоком нивелировали августовское падение. Падение пытались сдерживать в зоне 6000 – 6200 р. Последний пробой этой поддержки лишь ускорил снижение. Последняя, третья волна в этом тренде закончилась в середине декабря прошлого года, когда цена два раза не могла пробить поддержку в районе 4700 р. В начале текущего года, на последних трех барах пошел неплохой рост, который закрепил пробой падающего тренда. Теперь важным рубежом становится уровень 5500 р.При его пробое уже может начать оформляться растущий тренд.

Краткосрочно: рост

Небольшое сползание вниз в начале января сменилось сильным ростом. Консолидация в районе 5200 р. прорывается вверх. Вторая половина последних торгов проходит в консолидации в форме небольшого бычьего флага. Принимая во внимание среднесрочные уровни, после прорыва этого флага есть потенциал движения вверх к уровню 5600 р., что вполне совпадает с длиной флагштока.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (ГМК Норникель)

Идея для длинной позиции:

Бумага хорошо растет, начиная с этой недели. Узкая консолидация вокруг уровня 5250 р. разрешается вверх. В середине последних торгов идет мощный рывок вверх, после которого цена начинает немного сползать, формируя узкий бычий флаг, скошенный вниз. Данная фигура может отработать как фигура продолжения, рассматривая главное растущее движение текущей недели. Цель после прорыва флага – длина флагштока, или, примерно, 200 р. от точки прорыва. Мы не рекомендуем открывать позиции с открытия торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 5430 р.,

2. Тейк-профит: зона 5590 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 5330 р.

4. Сигнал отменяется, когда цена закрепляется ниже уровня 5300 р.

Таблица сигналов.

#363

Отправлено 13 Январь 2012 - 07:52

Эксперты о событиях

Марио Драги отметил некоторые признаки восстановления экономики региона

Вчера ЕЦБ принял решение сохранить процентную ставку без изменений после 2-х последовательных снижений. Причиной такого хода стали намечающиеся признаки выхода из кризисной ситуации с суверенным долгом.

Европейский Центробанк сохранил значение ставки на уровне рекордного минимума в 1%, что совпало с прогнозами большинства аналитиков.

Несмотря на тот факт, что экономика еврозоны балансирует на грани 2-й рецессии за последние 3 года, признаки восстановления экономической активности дали ЦБ возможность взять паузу и оценить эффект от уже принятых мер стимулирования, которые включали в себя вливания рекордных объемов ликвидности в банковскую систему.

Тем не менее, Центробанк все же может быть вынужден пойти на решительные меры в том случае, если экономика региона серьезно пострадает от сокращения бюджетных расходов и недостатка кредитов.

Как заявил глава ЕЦБ Марио Драги в ходе вчерашней пресс-конференции, наблюдаются робкие признаки стабилизации экономической обстановки.

"Последние данные указывают на тот факт, что экономика начинает стабилизироваться, пусть и на низких уровнях. И все же перспективы остаются неопределенными из-за наличия серьезных понижательных рисков", - сообщил Драги.

По его словам, ценовое давление в экономике останется умеренным, и уровень инфляции на протяжении длительного времени будет оставаться сопоставимым с определением ценовой стабильности.

"ЕЦБ принял решение взять паузу для того, чтобы оценить масштабы уже проделанной работы, - говорит Карштен Бржески из ING Group. - Маловероятно, что монетарные власти загорятся желанием опустить значение процентной ставки ниже 1%, однако в случае серьезного ухудшения обстановки такую вероятность исключать нельзя".

Комментарий эксперта: отметим, что заявления М. Драги позитивны для игроков на повышение. Пожалуй, это первые положительные комментарии относительно ситуации в Европе с того момента, как Драги занял этот пост. Добавим также, что благодаря заявлениям подобного рода, а также тому, что ставку в еврозоне не снизили, пара EUR/USD выросла вчера примерно на 1%.

Chevron сообщит о снижении прибыли в IV квартале

Американская нефтяная компания Chevron Corp сообщила, что прибыль в IV квартале будет гораздо ниже, чем в III, так как добыча не соответствует плану, а переработка находится на грани рентабельности.

Прибыль от добычи будет близка к показателю третьего квартала $6.2 миллиарда, но лишь до учета валютных курсов, говорится в сообщении.

"Прибыль III квартала включала прибыль от разницы валютных курсов в размере почти $450 миллионов, а в IV квартале мы ожидаем убыток", - сообщила компания.

Ранее аналитики прогнозировали чистую прибыль в IV квартале в $6.6 миллиарда против $7.8 миллиарда в III квартале и $5.3 миллиарда в IV квартале 2011 года.

Добыча в нефтяном эквиваленте выросла в октябре-ноябре до 1.98 миллиона баррелей в сутки со среднего показателя 1.94 миллиона в третьем квартале. Но добыча в США снизилась до 660.000 баррелей в сутки с 662.000 в третьем квартале.

Рентабельность нефтепереработки на побережье Мексиканского залива "существенно" снизилась в четвертом квартале, говорится в сообщении, а её объем упал на 180.000 баррелей в сутки до 717.000. Таким образом, перерабатывающее подразделение в четвертом квартале было на грани рентабельности, тогда как в третьем квартале оно получило разовую прибыль в $500 миллионов от продажи НПЗ в Великобритании.

Комментарий эксперта: судя по всему, на российском рынке акций, нефтегазовый сектор может оказаться под давлением на сегодняшних торгах. В пятницу также в фокусе внимания будет отчетность банка JP Morgan Chase, что может быть особенно важно для Сбербанка и ВТБ.

Розничные продажи в США в декабре выросли меньше ожиданий

Розничные продажи в США в декабре увеличились всего на 0.1% м/м, свидетельствуют данные министерства торговли страны. Причинами слабого роста стали низкие цены на топливо и высокие предпраздничные скидки. Аналитики прогнозировали повышение этого показателя на 0.3% м/м.

Согласно пересмотренным данным, в ноябре розничные продажи увеличились на 0.4%, а не на 0.2%, как сообщалось ранее.

Розничные продажи без учета автомобилей снизились в декабре на 0.2% после подъема на 0.3% месяцем ранее, эксперты прогнозировали рост на 0.3%.

Многие американские ритейлеры предлагали значительные скидки и продлевали часы работы в предпраздничный сезон. Однако покупатели зачастую делали выбор в пользу наиболее дешевых товаров, что негативно сказалось на выручке магазинов.

Рост спроса в прошлом месяце был отмечен в 7 из 13 основных категорий розничных товаров. Наиболее активным был рост спроса на автомобили, благодаря которому продажи автодилеров увеличились на 1.5%.

Показатель продаж без учета автомобилей, бензина и стройматериалов, который используется для расчета ВВП, снизился на 0.2% в декабре после повышения на 0.3% в ноябре.

Комментарий эксперта: таким образом, надежды на предпраздничную суету и усиление активности не оправдали ожиданий, в ближайшие месяцы так же не стоит ждать увеличения продаж, т.к. в начале года потребители будут тратить еще более сдержанно.

НОВАТЭК, по предварительным данным, увеличил добычу газа в 2011 году на 42%

НОВАТЭК, по предварительным данным, в 2011 году увеличил добычу газа на 41.7% - до 53.5 млрд куб. м газа, добычу жидких углеводородов на 13.5% - до 4.1 млн тонн.

Напомним, что по прогнозу компании добыче газа в 2011 году должна была составить 51-52 млрд кубометров. Таким образом, НОВАТЭК перевыполнил свой план по добыче.

Валовая добыча в IV квартале 2011 года составила 14.53 млрд куб. м природного газа (на 33.4% выше соответствующего периода 2010 года) и 1.1 тыс. тонн жидких углеводородов (на 6.7% выше). В 2011 году, по предварительным данным, объем реализации стабильного газового конденсата на экспорт составил 2.98 млн тонн по сравнению с 2.3 млн тонн в 2010 году.

НОВАТЭК планирует увеличить общие мощности компании по добыче газа в 2012 году до 57 млрд кубометров. Добыча при этом вырастет на 6-7% по сравнению с прошлым годом.

Ожидается, что к 2020 году НОВАТЭК будет продавать в России порядка 90 млрд куб. м газа при добыче в 112.5 млрд куб. м. При этом планируется сохранение доли поставок газа энергетикам: 43% из общего объема продаж в 2012 году, до 45% в 2015 году и 43% к 2020 году. В результате НОВАТЭК планирует к 2020 году выйти на уровень производства в 825 млрд кубометров, что позволит занять 14% российского рынка.

Комментарий эксперта: рост производственных показателей НОВАТЭКа объясняется общим повышением спроса на газ в мире, а кроме того, ряд российских потребителей переходят на газ, поставляемый НОВАТЭКом, благодаря более привлекательным условиям поставок. Ожидается, что результаты НОВАТЭКа за 2011 год окажут позитивное влияние на динамику котировок акций компании.

Марио Драги отметил некоторые признаки восстановления экономики региона

Вчера ЕЦБ принял решение сохранить процентную ставку без изменений после 2-х последовательных снижений. Причиной такого хода стали намечающиеся признаки выхода из кризисной ситуации с суверенным долгом.

Европейский Центробанк сохранил значение ставки на уровне рекордного минимума в 1%, что совпало с прогнозами большинства аналитиков.

Несмотря на тот факт, что экономика еврозоны балансирует на грани 2-й рецессии за последние 3 года, признаки восстановления экономической активности дали ЦБ возможность взять паузу и оценить эффект от уже принятых мер стимулирования, которые включали в себя вливания рекордных объемов ликвидности в банковскую систему.

Тем не менее, Центробанк все же может быть вынужден пойти на решительные меры в том случае, если экономика региона серьезно пострадает от сокращения бюджетных расходов и недостатка кредитов.

Как заявил глава ЕЦБ Марио Драги в ходе вчерашней пресс-конференции, наблюдаются робкие признаки стабилизации экономической обстановки.

"Последние данные указывают на тот факт, что экономика начинает стабилизироваться, пусть и на низких уровнях. И все же перспективы остаются неопределенными из-за наличия серьезных понижательных рисков", - сообщил Драги.

По его словам, ценовое давление в экономике останется умеренным, и уровень инфляции на протяжении длительного времени будет оставаться сопоставимым с определением ценовой стабильности.

"ЕЦБ принял решение взять паузу для того, чтобы оценить масштабы уже проделанной работы, - говорит Карштен Бржески из ING Group. - Маловероятно, что монетарные власти загорятся желанием опустить значение процентной ставки ниже 1%, однако в случае серьезного ухудшения обстановки такую вероятность исключать нельзя".

Комментарий эксперта: отметим, что заявления М. Драги позитивны для игроков на повышение. Пожалуй, это первые положительные комментарии относительно ситуации в Европе с того момента, как Драги занял этот пост. Добавим также, что благодаря заявлениям подобного рода, а также тому, что ставку в еврозоне не снизили, пара EUR/USD выросла вчера примерно на 1%.

Chevron сообщит о снижении прибыли в IV квартале

Американская нефтяная компания Chevron Corp сообщила, что прибыль в IV квартале будет гораздо ниже, чем в III, так как добыча не соответствует плану, а переработка находится на грани рентабельности.

Прибыль от добычи будет близка к показателю третьего квартала $6.2 миллиарда, но лишь до учета валютных курсов, говорится в сообщении.

"Прибыль III квартала включала прибыль от разницы валютных курсов в размере почти $450 миллионов, а в IV квартале мы ожидаем убыток", - сообщила компания.

Ранее аналитики прогнозировали чистую прибыль в IV квартале в $6.6 миллиарда против $7.8 миллиарда в III квартале и $5.3 миллиарда в IV квартале 2011 года.

Добыча в нефтяном эквиваленте выросла в октябре-ноябре до 1.98 миллиона баррелей в сутки со среднего показателя 1.94 миллиона в третьем квартале. Но добыча в США снизилась до 660.000 баррелей в сутки с 662.000 в третьем квартале.

Рентабельность нефтепереработки на побережье Мексиканского залива "существенно" снизилась в четвертом квартале, говорится в сообщении, а её объем упал на 180.000 баррелей в сутки до 717.000. Таким образом, перерабатывающее подразделение в четвертом квартале было на грани рентабельности, тогда как в третьем квартале оно получило разовую прибыль в $500 миллионов от продажи НПЗ в Великобритании.

Комментарий эксперта: судя по всему, на российском рынке акций, нефтегазовый сектор может оказаться под давлением на сегодняшних торгах. В пятницу также в фокусе внимания будет отчетность банка JP Morgan Chase, что может быть особенно важно для Сбербанка и ВТБ.

Розничные продажи в США в декабре выросли меньше ожиданий

Розничные продажи в США в декабре увеличились всего на 0.1% м/м, свидетельствуют данные министерства торговли страны. Причинами слабого роста стали низкие цены на топливо и высокие предпраздничные скидки. Аналитики прогнозировали повышение этого показателя на 0.3% м/м.

Согласно пересмотренным данным, в ноябре розничные продажи увеличились на 0.4%, а не на 0.2%, как сообщалось ранее.

Розничные продажи без учета автомобилей снизились в декабре на 0.2% после подъема на 0.3% месяцем ранее, эксперты прогнозировали рост на 0.3%.

Многие американские ритейлеры предлагали значительные скидки и продлевали часы работы в предпраздничный сезон. Однако покупатели зачастую делали выбор в пользу наиболее дешевых товаров, что негативно сказалось на выручке магазинов.

Рост спроса в прошлом месяце был отмечен в 7 из 13 основных категорий розничных товаров. Наиболее активным был рост спроса на автомобили, благодаря которому продажи автодилеров увеличились на 1.5%.

Показатель продаж без учета автомобилей, бензина и стройматериалов, который используется для расчета ВВП, снизился на 0.2% в декабре после повышения на 0.3% в ноябре.

Комментарий эксперта: таким образом, надежды на предпраздничную суету и усиление активности не оправдали ожиданий, в ближайшие месяцы так же не стоит ждать увеличения продаж, т.к. в начале года потребители будут тратить еще более сдержанно.

НОВАТЭК, по предварительным данным, увеличил добычу газа в 2011 году на 42%

НОВАТЭК, по предварительным данным, в 2011 году увеличил добычу газа на 41.7% - до 53.5 млрд куб. м газа, добычу жидких углеводородов на 13.5% - до 4.1 млн тонн.

Напомним, что по прогнозу компании добыче газа в 2011 году должна была составить 51-52 млрд кубометров. Таким образом, НОВАТЭК перевыполнил свой план по добыче.

Валовая добыча в IV квартале 2011 года составила 14.53 млрд куб. м природного газа (на 33.4% выше соответствующего периода 2010 года) и 1.1 тыс. тонн жидких углеводородов (на 6.7% выше). В 2011 году, по предварительным данным, объем реализации стабильного газового конденсата на экспорт составил 2.98 млн тонн по сравнению с 2.3 млн тонн в 2010 году.

НОВАТЭК планирует увеличить общие мощности компании по добыче газа в 2012 году до 57 млрд кубометров. Добыча при этом вырастет на 6-7% по сравнению с прошлым годом.

Ожидается, что к 2020 году НОВАТЭК будет продавать в России порядка 90 млрд куб. м газа при добыче в 112.5 млрд куб. м. При этом планируется сохранение доли поставок газа энергетикам: 43% из общего объема продаж в 2012 году, до 45% в 2015 году и 43% к 2020 году. В результате НОВАТЭК планирует к 2020 году выйти на уровень производства в 825 млрд кубометров, что позволит занять 14% российского рынка.

Комментарий эксперта: рост производственных показателей НОВАТЭКа объясняется общим повышением спроса на газ в мире, а кроме того, ряд российских потребителей переходят на газ, поставляемый НОВАТЭКом, благодаря более привлекательным условиям поставок. Ожидается, что результаты НОВАТЭКа за 2011 год окажут позитивное влияние на динамику котировок акций компании.

#364

Отправлено 16 Январь 2012 - 06:39

Утренний обзор.

Рынки начинают новую неделю на негативной ноте после рейтинговых действий против стран еврозоны. Впрочем, сырьевые рынки торгуются достаточно спокойно на фоне незначительного укрепления американского доллара.

По итогам торгов 13 января, индекс ММВБ снизился на -0,08% до 1463,43, а RTS на -0,81% до 1446,46 пункта. Прошедшую неделю российский рынок провел в узком восходящем канале без резких провалов или взлетов. Давление ощущалось лишь по долларовому индексу RTS из-за слабеющего рубля. Факторами роста были: дорогая нефть, рост на американских площадках и вполне удачные размещения проблемных Испании и Италии на долговом рынке. «Голубые фишки», в основном, завершили пятницу хуже рынка: «Газпром» +0,62%, «Роснефть» без изменений, «ЛУКОЙЛ» -0,56%, ГМК «Норникель» -0,19%, «Северсталь» -0,70%, «Сбербанк» -0,83%, «ВТБ» +1,98%, «ИРАО» -1,43%. Технически, индекс ММВБ на недельном графике находится в растущем тренде. Очередной недельный торговый отрезок завершился ростом и закрытием выше поддержки 1460. Дневной график немного испортился, но закрытие пятницы выше 1460 ММВБ также сохраняет растущую тенденцию. Впрочем, многое в ближайшие дни будет определяться не техническими сигналами, а тем, как европейские рынки переживут очередную волну снижения суверенных рейтингов.

Американские рынки завершили прошлую неделю на негативной ноте. При этом инвесторы имели достаточно поводов для оптимизма. Предварительный индекс потребительской уверенности Университета Мичигана вырос до 74 пункта с 69,9 в декабре. Тем не менее, рост предыдущих четырех сессий был немного скорректирован. Рынки ждали очередные действия рейтинговых агентств по странам еврозоны. К закрытию стало известно, что высшие кредитные рейтинги потеряли Франция и Австрия. Кроме того, на две ступени были снижены рейтинги Кипра, Италии, Испании и Португалии. Потеряли одну ступеньку рейтинга Словакия, Словения и Мальта. Стабильный прогноз по рейтингу оставлен для Германии и Словакии, а для большинства других стран еврозоны прогноз негативный, включая Францию, Италию и Испанию. Однако американский рынок весьма вяло отреагировал на рейтинговые действия и завершил день со скромным снижением. DJIA упал на -0,39% до 12422,06, а SNP 500 на -0,49% до 1289,09. Одной из технических интриг прошедшей недели являлся уровень 1300 по SNP 500. Это не только ровная цифра, которую принято считать важной в психологическом плане, но и верхняя граница мощного кластера сопротивления 1290-1300. Пока нельзя говорить о том, что штурм оказался неудачным, так как неделя на американском рынке выдалась растущей, а штурм оказался неудачным. Впрочем, индекс широкого рынка смог переписать максимум последних месяцев. Поэтому после легкой коррекции можно ожидать повторного подхода к этому уровню. Если же пробой состоится, то открывается дорога на повторение максимальных значений прошлого года. Впрочем, американскому рынку предстоит еще пережить снижение рейтингов стран еврозоны, но основные события развернутся уже во вторник, так как в понедельник рынки закрыты в связи с празднованием Дня Мартина Лютера Кинга.

Азиатским рынком не осталось иного выбора, кроме снижения. Индекс MSCI Asia-Pacific снижался на -1,2% к середине торгов. Основные потери наблюдались в финансовом секторе. Китайский рынок оказался более устойчивым, хотя 17 января ожидается большой пакет макроэкономических данных по КНР, включая оценку ВВП за IV квартал 2011 г. Экономисты ожидают, что в последние три месяца года китайская экономика показала темпы роста на уровне 8,7%. Японский рынок демонстрировал одно из самых сильных снижений в регионе, хотя машиностроительные заказы в ноябре выросли на 12,5%.

Сырьевые рынки достаточно спокойно пережили снижение рейтингов европейских государств. Лишь промышленные металлы оказались на негативной территории. При этом драгоценные металлы и нефть немного подрастали. Частично это можно связать с тем, что в условиях напряженности в районе Персидского залива у спекулянтов отсутствуют поводы для агрессивных продаж. При этом ситуация в Европе стимулирует ожидания количественных смягчений со стороны ЕЦБ. В отличие от суверенных облигаций, по которым вполне реально получить убытки, золото, нефть и другие активы становятся защитными инструментами. К 10:00 мск Brent -0,28% $110,66, WTI +0,16% $99,04, медь -0,4%, никель -0,8%, золото +0,5%, платина +0,3%, серебро +0,45%.

Предстоящий день будет беден на статистику. Лишь по некоторым европейским странам ожидаются второстепенные данные. В целом, внешний фон на открытии торгов в России можно оценить на уровне нейтрально-негативного: азиатские индексы в минусе, нефть немного подрастает, промышленные металлы снижаются, а сырьевые валюты, в целом, остаются стабильными. Вероятно, что открытие будет в легком минусе в пределах -1%. Затем можно ожидать попытки вернуться выше уровня 1460 ММВБ. Дорогая нефть будет сдерживать агрессивные продажи, да и внешние рынки не дают пока поводов для провала.

Рынки начинают новую неделю на негативной ноте после рейтинговых действий против стран еврозоны. Впрочем, сырьевые рынки торгуются достаточно спокойно на фоне незначительного укрепления американского доллара.

По итогам торгов 13 января, индекс ММВБ снизился на -0,08% до 1463,43, а RTS на -0,81% до 1446,46 пункта. Прошедшую неделю российский рынок провел в узком восходящем канале без резких провалов или взлетов. Давление ощущалось лишь по долларовому индексу RTS из-за слабеющего рубля. Факторами роста были: дорогая нефть, рост на американских площадках и вполне удачные размещения проблемных Испании и Италии на долговом рынке. «Голубые фишки», в основном, завершили пятницу хуже рынка: «Газпром» +0,62%, «Роснефть» без изменений, «ЛУКОЙЛ» -0,56%, ГМК «Норникель» -0,19%, «Северсталь» -0,70%, «Сбербанк» -0,83%, «ВТБ» +1,98%, «ИРАО» -1,43%. Технически, индекс ММВБ на недельном графике находится в растущем тренде. Очередной недельный торговый отрезок завершился ростом и закрытием выше поддержки 1460. Дневной график немного испортился, но закрытие пятницы выше 1460 ММВБ также сохраняет растущую тенденцию. Впрочем, многое в ближайшие дни будет определяться не техническими сигналами, а тем, как европейские рынки переживут очередную волну снижения суверенных рейтингов.

Американские рынки завершили прошлую неделю на негативной ноте. При этом инвесторы имели достаточно поводов для оптимизма. Предварительный индекс потребительской уверенности Университета Мичигана вырос до 74 пункта с 69,9 в декабре. Тем не менее, рост предыдущих четырех сессий был немного скорректирован. Рынки ждали очередные действия рейтинговых агентств по странам еврозоны. К закрытию стало известно, что высшие кредитные рейтинги потеряли Франция и Австрия. Кроме того, на две ступени были снижены рейтинги Кипра, Италии, Испании и Португалии. Потеряли одну ступеньку рейтинга Словакия, Словения и Мальта. Стабильный прогноз по рейтингу оставлен для Германии и Словакии, а для большинства других стран еврозоны прогноз негативный, включая Францию, Италию и Испанию. Однако американский рынок весьма вяло отреагировал на рейтинговые действия и завершил день со скромным снижением. DJIA упал на -0,39% до 12422,06, а SNP 500 на -0,49% до 1289,09. Одной из технических интриг прошедшей недели являлся уровень 1300 по SNP 500. Это не только ровная цифра, которую принято считать важной в психологическом плане, но и верхняя граница мощного кластера сопротивления 1290-1300. Пока нельзя говорить о том, что штурм оказался неудачным, так как неделя на американском рынке выдалась растущей, а штурм оказался неудачным. Впрочем, индекс широкого рынка смог переписать максимум последних месяцев. Поэтому после легкой коррекции можно ожидать повторного подхода к этому уровню. Если же пробой состоится, то открывается дорога на повторение максимальных значений прошлого года. Впрочем, американскому рынку предстоит еще пережить снижение рейтингов стран еврозоны, но основные события развернутся уже во вторник, так как в понедельник рынки закрыты в связи с празднованием Дня Мартина Лютера Кинга.

Азиатским рынком не осталось иного выбора, кроме снижения. Индекс MSCI Asia-Pacific снижался на -1,2% к середине торгов. Основные потери наблюдались в финансовом секторе. Китайский рынок оказался более устойчивым, хотя 17 января ожидается большой пакет макроэкономических данных по КНР, включая оценку ВВП за IV квартал 2011 г. Экономисты ожидают, что в последние три месяца года китайская экономика показала темпы роста на уровне 8,7%. Японский рынок демонстрировал одно из самых сильных снижений в регионе, хотя машиностроительные заказы в ноябре выросли на 12,5%.

Сырьевые рынки достаточно спокойно пережили снижение рейтингов европейских государств. Лишь промышленные металлы оказались на негативной территории. При этом драгоценные металлы и нефть немного подрастали. Частично это можно связать с тем, что в условиях напряженности в районе Персидского залива у спекулянтов отсутствуют поводы для агрессивных продаж. При этом ситуация в Европе стимулирует ожидания количественных смягчений со стороны ЕЦБ. В отличие от суверенных облигаций, по которым вполне реально получить убытки, золото, нефть и другие активы становятся защитными инструментами. К 10:00 мск Brent -0,28% $110,66, WTI +0,16% $99,04, медь -0,4%, никель -0,8%, золото +0,5%, платина +0,3%, серебро +0,45%.

Предстоящий день будет беден на статистику. Лишь по некоторым европейским странам ожидаются второстепенные данные. В целом, внешний фон на открытии торгов в России можно оценить на уровне нейтрально-негативного: азиатские индексы в минусе, нефть немного подрастает, промышленные металлы снижаются, а сырьевые валюты, в целом, остаются стабильными. Вероятно, что открытие будет в легком минусе в пределах -1%. Затем можно ожидать попытки вернуться выше уровня 1460 ММВБ. Дорогая нефть будет сдерживать агрессивные продажи, да и внешние рынки не дают пока поводов для провала.

#365

Отправлено 16 Январь 2012 - 07:13

Рекомендации и сигналы.

Анализируем технично: Северсталь

Долгосрочно: снижение в канале

Восходящий равномерный тренд начался в 2009 г. Последняя волна роста в тренде в 2010 г. привела к максимуму на 600 р. От нее пошла волатильная коррекция, которая долгое время удерживалась в тренде. Растущий тренд пробили в начале августа прошлого года. Снижение останавливается на двухлетней поддержке на уровне 300 р. От этой зоны идет сильный отскок, который доходит до наклонного сопротивления. Его не пробивают, и цена опять корректируется. Очередная попытка отскока идет от 350 р. Похоже, что падающий, слегка расширяющийся канал начинает меньше давить на бумагу и более значимыми становятся уровни.

Среднесрочно: боковое движение

В августе прошлого года цена резко снизилась и достигла уровня поддержки в районе 400 р. Полуторамесячная консолидация в боковом канале разрешилась вниз. Цена доходит до следующего круглого уровня в 300 р., но сделав двойное дно, возвращается в предыдущий боковой канал. Пройти сопротивление на 450 р. не получается, и цена корректируется. Последняя сильная поддержка возникает в районе 350 р. Отсюда идет безоткатный рост в течение января. Неделя закрывается в контакте с зоной сопротивления 420 – 450 р. Возможен вход в зону. Так же возможно тестирование 400 р. сверху.

Краткосрочно: растущий тренд

Бумага растет с начала текущего месяца. В начале месяца рост шел более быстрыми темпами. Затем он замедлился и трансформировался в более пологий канал. Коррекционное движение двух последних дней от верхней границы канала выглядит как флаг. Канал пока еще действителен. Поэтому, флаг вполне может сработать на продолжение роста. Снижение к 410 р. картину роста не должно испортить.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Татнефть)

Идея для короткой позиции:

Бумага сильно выросла в конце прошлого года и в начале текущего. Постепенно рост перешел в боковой канал в границах 168-74 р. От второй вершины на верхней границе началось сползание цены. В течение двух последних торговых сессий цена пытается пробить канал вниз и формирует нисходящий треугольник. Отскоков от поддержки не видно вообще. Если движение последнего бара на прорыв подхватят, и канал будет пробит, то последующее снижение может быть довольно быстрым. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия короткой позиции:

1. Продажа в зоне 166.7 р.,

2. Тейк-профит: зона 161 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 170.1 р.

4. Сигнал действителен, пока цена находится ниже уровня 170 р.

Таблица сигналов.

Анализируем технично: Северсталь

Долгосрочно: снижение в канале

Восходящий равномерный тренд начался в 2009 г. Последняя волна роста в тренде в 2010 г. привела к максимуму на 600 р. От нее пошла волатильная коррекция, которая долгое время удерживалась в тренде. Растущий тренд пробили в начале августа прошлого года. Снижение останавливается на двухлетней поддержке на уровне 300 р. От этой зоны идет сильный отскок, который доходит до наклонного сопротивления. Его не пробивают, и цена опять корректируется. Очередная попытка отскока идет от 350 р. Похоже, что падающий, слегка расширяющийся канал начинает меньше давить на бумагу и более значимыми становятся уровни.

Среднесрочно: боковое движение

В августе прошлого года цена резко снизилась и достигла уровня поддержки в районе 400 р. Полуторамесячная консолидация в боковом канале разрешилась вниз. Цена доходит до следующего круглого уровня в 300 р., но сделав двойное дно, возвращается в предыдущий боковой канал. Пройти сопротивление на 450 р. не получается, и цена корректируется. Последняя сильная поддержка возникает в районе 350 р. Отсюда идет безоткатный рост в течение января. Неделя закрывается в контакте с зоной сопротивления 420 – 450 р. Возможен вход в зону. Так же возможно тестирование 400 р. сверху.

Краткосрочно: растущий тренд

Бумага растет с начала текущего месяца. В начале месяца рост шел более быстрыми темпами. Затем он замедлился и трансформировался в более пологий канал. Коррекционное движение двух последних дней от верхней границы канала выглядит как флаг. Канал пока еще действителен. Поэтому, флаг вполне может сработать на продолжение роста. Снижение к 410 р. картину роста не должно испортить.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Татнефть)

Идея для короткой позиции:

Бумага сильно выросла в конце прошлого года и в начале текущего. Постепенно рост перешел в боковой канал в границах 168-74 р. От второй вершины на верхней границе началось сползание цены. В течение двух последних торговых сессий цена пытается пробить канал вниз и формирует нисходящий треугольник. Отскоков от поддержки не видно вообще. Если движение последнего бара на прорыв подхватят, и канал будет пробит, то последующее снижение может быть довольно быстрым. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия короткой позиции:

1. Продажа в зоне 166.7 р.,

2. Тейк-профит: зона 161 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 170.1 р.

4. Сигнал действителен, пока цена находится ниже уровня 170 р.

Таблица сигналов.

#366

Отправлено 16 Январь 2012 - 12:20

Вечерний обзор.

Прогноз по России в агентстве Fitch снижен с позитивного на стабильный, а Moody’s подтвердило высший рейтинг Франции. Рискованные активы предпочитают укрепляться против американского доллара.

К 16:00 мск индекс ММВБ подрастал на +0,02% до 1463,78, а RTS на +0,35% до 1451,58. Утро на российском рынке началось с предсказуемого разрыва вниз. Однако ниже отметки в 1445 по ММВБ продажи не пошли. Впрочем, внешний фон также не способствовал слишком агрессивным действиям медведям. Поэтому утренний провал был использован для покупок. К тому же сырьевые рынки не поддались пессимизму и активно ликвидировали провал. «Голубые фишки» смотрелись лучше рынка, включая банковский сектор, который просел в Азии: «Газпром» -0,24%, «Роснефть» +0,95%, «ЛУКОЙЛ» +0,18%, ГМК «Норникель» -0,15%, «Северсталь» +0,56%, «Сбербанк» +0,42%, «ВТБ» +0,78%, «Русгидро» -0,48%. Из прочих историй можно выделить: «7 Континент» +4,5%, «Иркутскэнерго» +2,53%, «Холдинг МРСК» +2,48%, а также привилегированные «Ростелеком» -3,46%, «МРСК СК» -3,26%, «Возрождение» -2,46%. Снижение прогноза по российским обязательствам агентством Fitch с позитивного до стабильного почти не сказалось на рынке. Одним из факторов пересмотра агентство назвало политические риски, которые в России почти всегда присутствуют.

Российский рубль возобновил укрепление против евро и доллара. Дефицита ликвидности в банковской системе не наблюдается. Однодневная ставка MosPrime снизилась в понедельник на 1 базисный пункт до 4,65%. Поддержкой рубля также можно считать последние данные EPFR, согласно которым на неделе, завершившейся 11 января, приток средств в фонды РФ и СНГ составил $43 млн. Это оказалась первая неделя притока после семи недель оттока, а также вторая позитивная неделя за более чем полгода. Цены на нефть также можно записать в актив российской валюты. К 16:00 мск доллар слабел к рублю на -0,37% до 31,745, а евро на -0,37% до 40,23.

Главной интригой понедельника были не действия агентства SNP, а то, как на них отреагирует долговой рынок. Реакция оказалась весьма разной. Доходности по германским бумагам продолжили снижаться. По 5-летним она достигала рекордно низких 0,733%. По другим же бумагам еврозоны ощущалось давление. Так, 10-летние португальские облигации продолжили снижаться, а доходность по ним выросла до 12,82%. Франция, хоть и пострадала от действий SNP, получила поддержку от других агентств. В Moody’s заявили о том, что рейтинг Французской республики находится под давлением, но в ближайшее время никаких пересмотров не планируется. Доходность по 10-летним облигациям Франции удерживалась на уровне 3,08%-3,10%. Впрочем, риски по еврозоне могут усилиться, если история с прерыванием переговоров между Грецией и частными кредиторами продолжится. В конце прошлой неделе переговоры были прерваны, но в выходные дни представители греческого правительства выразили надежду, что они продолжатся. В понедельник глава правительства Лукас Пападемос заявил, что выход Афин из зоны евро не рассматривается. К 16:00 мск FTSE 100 снижался на -0,09%, а германский DAX 30 подрастал на +0,52%.

На рынке нефти сохраняется позитивная динамика. Стали известны подробности общения ВМФ Ирана и США в минувшие дни, когда через Ормузский пролив проходили корабли десантной группы американского флота. В понедельник представитель Ирана в ОПЕК вновь предупредил о том, что блокада пролива в ответ на санкции приведет к непредсказуемому росту цены на «черное золото». Кроме того, в Нигерии продолжается забастовка местного персонала, но компании уверяют, что в ближайшее время это не угрожает сокращением поставок. Металлы также преодолели утренний пессимизм и значительно прибавляли в дневные часы. К 16:00 мск Brent +0,85% $111,29, WTI +0,82% $99,69, медь +0,6%, никель -0,75%:, золото +0,95%, платина +0,7%, серебро +1,5%.

На вечер нет значимой статистики. В первой половине дня рынок продемонстрировал свою устойчивость относительно последних действий SNP. При этом последовавшие заявления Moody’s даже создали слабый позитивный фон. Вероятность того, что день завершится с незначительным отклонением от пятничных значений весьма высока. С другой стороны, на рынке нефти можно ожидать дополнительной активности, поскольку ситуация в Персидском заливе остается сложной и любая случайность имеет шанс стать поводом для спекулятивного разогрева рынка, что позитивно скажется на российских бумагах.

Прогноз по России в агентстве Fitch снижен с позитивного на стабильный, а Moody’s подтвердило высший рейтинг Франции. Рискованные активы предпочитают укрепляться против американского доллара.

К 16:00 мск индекс ММВБ подрастал на +0,02% до 1463,78, а RTS на +0,35% до 1451,58. Утро на российском рынке началось с предсказуемого разрыва вниз. Однако ниже отметки в 1445 по ММВБ продажи не пошли. Впрочем, внешний фон также не способствовал слишком агрессивным действиям медведям. Поэтому утренний провал был использован для покупок. К тому же сырьевые рынки не поддались пессимизму и активно ликвидировали провал. «Голубые фишки» смотрелись лучше рынка, включая банковский сектор, который просел в Азии: «Газпром» -0,24%, «Роснефть» +0,95%, «ЛУКОЙЛ» +0,18%, ГМК «Норникель» -0,15%, «Северсталь» +0,56%, «Сбербанк» +0,42%, «ВТБ» +0,78%, «Русгидро» -0,48%. Из прочих историй можно выделить: «7 Континент» +4,5%, «Иркутскэнерго» +2,53%, «Холдинг МРСК» +2,48%, а также привилегированные «Ростелеком» -3,46%, «МРСК СК» -3,26%, «Возрождение» -2,46%. Снижение прогноза по российским обязательствам агентством Fitch с позитивного до стабильного почти не сказалось на рынке. Одним из факторов пересмотра агентство назвало политические риски, которые в России почти всегда присутствуют.

Российский рубль возобновил укрепление против евро и доллара. Дефицита ликвидности в банковской системе не наблюдается. Однодневная ставка MosPrime снизилась в понедельник на 1 базисный пункт до 4,65%. Поддержкой рубля также можно считать последние данные EPFR, согласно которым на неделе, завершившейся 11 января, приток средств в фонды РФ и СНГ составил $43 млн. Это оказалась первая неделя притока после семи недель оттока, а также вторая позитивная неделя за более чем полгода. Цены на нефть также можно записать в актив российской валюты. К 16:00 мск доллар слабел к рублю на -0,37% до 31,745, а евро на -0,37% до 40,23.

Главной интригой понедельника были не действия агентства SNP, а то, как на них отреагирует долговой рынок. Реакция оказалась весьма разной. Доходности по германским бумагам продолжили снижаться. По 5-летним она достигала рекордно низких 0,733%. По другим же бумагам еврозоны ощущалось давление. Так, 10-летние португальские облигации продолжили снижаться, а доходность по ним выросла до 12,82%. Франция, хоть и пострадала от действий SNP, получила поддержку от других агентств. В Moody’s заявили о том, что рейтинг Французской республики находится под давлением, но в ближайшее время никаких пересмотров не планируется. Доходность по 10-летним облигациям Франции удерживалась на уровне 3,08%-3,10%. Впрочем, риски по еврозоне могут усилиться, если история с прерыванием переговоров между Грецией и частными кредиторами продолжится. В конце прошлой неделе переговоры были прерваны, но в выходные дни представители греческого правительства выразили надежду, что они продолжатся. В понедельник глава правительства Лукас Пападемос заявил, что выход Афин из зоны евро не рассматривается. К 16:00 мск FTSE 100 снижался на -0,09%, а германский DAX 30 подрастал на +0,52%.

На рынке нефти сохраняется позитивная динамика. Стали известны подробности общения ВМФ Ирана и США в минувшие дни, когда через Ормузский пролив проходили корабли десантной группы американского флота. В понедельник представитель Ирана в ОПЕК вновь предупредил о том, что блокада пролива в ответ на санкции приведет к непредсказуемому росту цены на «черное золото». Кроме того, в Нигерии продолжается забастовка местного персонала, но компании уверяют, что в ближайшее время это не угрожает сокращением поставок. Металлы также преодолели утренний пессимизм и значительно прибавляли в дневные часы. К 16:00 мск Brent +0,85% $111,29, WTI +0,82% $99,69, медь +0,6%, никель -0,75%:, золото +0,95%, платина +0,7%, серебро +1,5%.

На вечер нет значимой статистики. В первой половине дня рынок продемонстрировал свою устойчивость относительно последних действий SNP. При этом последовавшие заявления Moody’s даже создали слабый позитивный фон. Вероятность того, что день завершится с незначительным отклонением от пятничных значений весьма высока. С другой стороны, на рынке нефти можно ожидать дополнительной активности, поскольку ситуация в Персидском заливе остается сложной и любая случайность имеет шанс стать поводом для спекулятивного разогрева рынка, что позитивно скажется на российских бумагах.

#367

Отправлено 16 Январь 2012 - 12:32

Неделя глазами экспертов.

Наши ожидания

На текущей неделе выходит умеренное число публикаций.

На прошлой неделе напряженность на долговом рынке немного разрядилась: Италии и Испании удалось успешно разместить облигации, доходность при этом снизилась. На этой неделе ожидается два аукциона по размещению бумаг Испании, во вторник и четверг.

Неделя начинается на негативной волне, поскольку в пятницу агентство S&P понизило рейтинг у 9 государств еврозоны, в т.ч. Франции и Австрии. Вновь обострилась ситуация вокруг Ирана, которая может перекрыть поставки нефти через Ормузский пролив.

Напряженность вокруг Ирана рискует стать основным фактором роста цены на нефть в этом году.

Из статистики на этой неделе следует обратить внимание на данные по ВВП Китая, инфляции США, Германии и Великобритании. Стартуют публикации по рынку жилья США.

Полным ходом начался сезон корпоративных отчетностей в США.

В понедельник важных событий, способных повлиять на ход торгов, не ожидается. В США отмечается национальный праздник – День Мартина Лютера Кинга.

Вторник начинается со статданных из Китая. В 6:00 будут опубликованы данные по ВВП страны за IV кв. прошедшего года. Как ожидается, темпы роста главного показателя снизились до 8.7% г/г с 9.1% г/г в третьем квартале. Это меньше темпов 2010 г., когда рост составил 9.8% г/г, однако учитывая общее повальное замедление во всех странах, темпы роста китайской экономики всё равно остаются одними из самых высоких в мире.

В это же время выходят данные по промышленному производству Поднебесной. Прогнозируется, что в декабре рост составит 12.3% г/г после 12.4% г/г месяцем ранее. Таким образом, несмотря на падение спроса на ключевых рынках, промышленность в стране демонстрирует уверенный рост.

В 13:30 в Великобритании выходят данные по индексу потребительских цен в декабре. Как ожидается, давление потребительской инфляции продолжит снижаться, и рост цен составит 4.2% г/г. после 4.8% г/г в ноябре. Хоть это и выше ожиданий правительства, но всё же существенный прогресс в данном вопросе.

В 14:00 станет известен индикатор настроений в немецкой экономике от центра ZEW. В январе прогнозируется небольшой рост показателя до -49.2 пункта с -53.8 в декабре. Настроения в ведущей европейской экономике остаются напряженными, а после снижения рейтинга 9 стран агентством S&P ситуация может только усугубиться. Впрочем, сама Германия остается островком стабильности в бурном долговом европейском шторме.

В 17:30 в США будет опубликован производственный индекс Empire, отражающий активность в промышленности Нью-Йорка. Согласно прогнозам, в январе индекс повысился до 10.5 пункта с 9.53 месяцем ранее.

Среда начинается с данных по рынку труда Великобритании. В 13:30 будет объявлен уровень безработицы, который уже 2 месяца держится на историческом уровне 8.3%. Как ожидается, такой уровень сохранился и в ноябре.

Далее идет волна публикаций из США. В 17:30 будет объявлен индекс цен производителей за декабрь. Согласно прогнозам, темп роста цен производителей резко замедлится в декабре до 2.8% г/г с 5.7% г/г.

В 18:15 выходят данные по промышленному производству в американской экономике. Как ожидается, в декабре рост составил 0.5% м/м после падения на 0.2% м/м в ноябре. Промышленный сектор США показывает восстановление, об этом говорят и индексы деловой активности.

Наконец, на 19:00 запланированы первые данные по рынку недвижимости в этом месяце. Согласно прогнозам, индекс рынка жилья Национальной ассоциации строителей в январе вырос до 22 пунктов с 21 пункта в декабре. Продолжающийся рост цен на жильё – безусловно, хороший сигнал для американской экономики, поскольку данный сектор остается слабым звеном, едва подающим надежды на восстановление.

Четверг ознаменовывается статданными исключительно из США. Волна публикаций начинается в 17:30 с данных по потребительской инфляции. Как ожидается в декабре темп роста цен замедлился до 3.1% г/г с 3.4% г/г. Таким образом, вслед за производственной инфляцией потребительские цены также пошли на спад, однако рост не уложился в прогнозы правительства.

Также в 17:30 будут опубликованы данные числу закладок новых домов в декабре. Прогнозируется, что в декабре было заложено 385 тыс. фундаментов - столько же, сколько и в ноябре.

В 17:30 выходят традиционные данные по заявкам на пособие по безработице за прошедшую неделю. Как ожидается, их число уменьшится до 383 тыс. после неожиданного роста до 399 тыс. неделей ранее. Уровень безработицы остается слишком высоким, ограничивая потребительскую активность.

На 19:00 запланирован выход индекса деловой активности Филадельфии за январь. По прогнозам, в январе значение показателя выросло до 11 пунктов с 10.3 месяцем ранее. Являясь важным индикатором активности в экономике, индикатор серьезно подрос с августа, когда он обвалился до рекордного значения -30.7 (которое, впрочем, на днях было пересмотрено до -22.7).

В 20:00 выходят еженедельные данные по запасам нефти и нефтепродуктов в США. На прошлой неделе запасы выросли на 4.9 млн. баррелей и цены на нефть WTI падали. Сейчас они вновь растут из-за напряженности вокруг Ирана.

Пятница характеризуется лишь двумя публикациями. В 11:00 в Германии выходят данные по индексу цен производителей. Как ожидается, в декабре рост цен замедлился до 4.6% г/г с 5.2% г/г месяцем ранее.

А в США в 19:00 будут опубликованы данные по продажам новых домов в декабре. Прогнозируется, что число проданных домов выросло до 4.65 млн. с 4.42 млн. месяцем ранее.

В целом ситуация на рынке жилья вновь подает признаки небольшого оживления, но до восстановления еще далеко. Осложняет ситуация большое количество залоговой недвижимости, вдобавок множество американцев лишается права выкупа закладной.

Наши ожидания

На текущей неделе выходит умеренное число публикаций.

На прошлой неделе напряженность на долговом рынке немного разрядилась: Италии и Испании удалось успешно разместить облигации, доходность при этом снизилась. На этой неделе ожидается два аукциона по размещению бумаг Испании, во вторник и четверг.

Неделя начинается на негативной волне, поскольку в пятницу агентство S&P понизило рейтинг у 9 государств еврозоны, в т.ч. Франции и Австрии. Вновь обострилась ситуация вокруг Ирана, которая может перекрыть поставки нефти через Ормузский пролив.

Напряженность вокруг Ирана рискует стать основным фактором роста цены на нефть в этом году.

Из статистики на этой неделе следует обратить внимание на данные по ВВП Китая, инфляции США, Германии и Великобритании. Стартуют публикации по рынку жилья США.

Полным ходом начался сезон корпоративных отчетностей в США.

В понедельник важных событий, способных повлиять на ход торгов, не ожидается. В США отмечается национальный праздник – День Мартина Лютера Кинга.

Вторник начинается со статданных из Китая. В 6:00 будут опубликованы данные по ВВП страны за IV кв. прошедшего года. Как ожидается, темпы роста главного показателя снизились до 8.7% г/г с 9.1% г/г в третьем квартале. Это меньше темпов 2010 г., когда рост составил 9.8% г/г, однако учитывая общее повальное замедление во всех странах, темпы роста китайской экономики всё равно остаются одними из самых высоких в мире.

В это же время выходят данные по промышленному производству Поднебесной. Прогнозируется, что в декабре рост составит 12.3% г/г после 12.4% г/г месяцем ранее. Таким образом, несмотря на падение спроса на ключевых рынках, промышленность в стране демонстрирует уверенный рост.

В 13:30 в Великобритании выходят данные по индексу потребительских цен в декабре. Как ожидается, давление потребительской инфляции продолжит снижаться, и рост цен составит 4.2% г/г. после 4.8% г/г в ноябре. Хоть это и выше ожиданий правительства, но всё же существенный прогресс в данном вопросе.

В 14:00 станет известен индикатор настроений в немецкой экономике от центра ZEW. В январе прогнозируется небольшой рост показателя до -49.2 пункта с -53.8 в декабре. Настроения в ведущей европейской экономике остаются напряженными, а после снижения рейтинга 9 стран агентством S&P ситуация может только усугубиться. Впрочем, сама Германия остается островком стабильности в бурном долговом европейском шторме.

В 17:30 в США будет опубликован производственный индекс Empire, отражающий активность в промышленности Нью-Йорка. Согласно прогнозам, в январе индекс повысился до 10.5 пункта с 9.53 месяцем ранее.

Среда начинается с данных по рынку труда Великобритании. В 13:30 будет объявлен уровень безработицы, который уже 2 месяца держится на историческом уровне 8.3%. Как ожидается, такой уровень сохранился и в ноябре.

Далее идет волна публикаций из США. В 17:30 будет объявлен индекс цен производителей за декабрь. Согласно прогнозам, темп роста цен производителей резко замедлится в декабре до 2.8% г/г с 5.7% г/г.

В 18:15 выходят данные по промышленному производству в американской экономике. Как ожидается, в декабре рост составил 0.5% м/м после падения на 0.2% м/м в ноябре. Промышленный сектор США показывает восстановление, об этом говорят и индексы деловой активности.

Наконец, на 19:00 запланированы первые данные по рынку недвижимости в этом месяце. Согласно прогнозам, индекс рынка жилья Национальной ассоциации строителей в январе вырос до 22 пунктов с 21 пункта в декабре. Продолжающийся рост цен на жильё – безусловно, хороший сигнал для американской экономики, поскольку данный сектор остается слабым звеном, едва подающим надежды на восстановление.

Четверг ознаменовывается статданными исключительно из США. Волна публикаций начинается в 17:30 с данных по потребительской инфляции. Как ожидается в декабре темп роста цен замедлился до 3.1% г/г с 3.4% г/г. Таким образом, вслед за производственной инфляцией потребительские цены также пошли на спад, однако рост не уложился в прогнозы правительства.

Также в 17:30 будут опубликованы данные числу закладок новых домов в декабре. Прогнозируется, что в декабре было заложено 385 тыс. фундаментов - столько же, сколько и в ноябре.

В 17:30 выходят традиционные данные по заявкам на пособие по безработице за прошедшую неделю. Как ожидается, их число уменьшится до 383 тыс. после неожиданного роста до 399 тыс. неделей ранее. Уровень безработицы остается слишком высоким, ограничивая потребительскую активность.

На 19:00 запланирован выход индекса деловой активности Филадельфии за январь. По прогнозам, в январе значение показателя выросло до 11 пунктов с 10.3 месяцем ранее. Являясь важным индикатором активности в экономике, индикатор серьезно подрос с августа, когда он обвалился до рекордного значения -30.7 (которое, впрочем, на днях было пересмотрено до -22.7).

В 20:00 выходят еженедельные данные по запасам нефти и нефтепродуктов в США. На прошлой неделе запасы выросли на 4.9 млн. баррелей и цены на нефть WTI падали. Сейчас они вновь растут из-за напряженности вокруг Ирана.

Пятница характеризуется лишь двумя публикациями. В 11:00 в Германии выходят данные по индексу цен производителей. Как ожидается, в декабре рост цен замедлился до 4.6% г/г с 5.2% г/г месяцем ранее.

А в США в 19:00 будут опубликованы данные по продажам новых домов в декабре. Прогнозируется, что число проданных домов выросло до 4.65 млн. с 4.42 млн. месяцем ранее.

В целом ситуация на рынке жилья вновь подает признаки небольшого оживления, но до восстановления еще далеко. Осложняет ситуация большое количество залоговой недвижимости, вдобавок множество американцев лишается права выкупа закладной.

#368

Отправлено 17 Январь 2012 - 07:06

Утренний обзор.

Азиатские инвесторы надеются на китайские стимулы после замедления роста ВВП страны. Агентство SNP понижает рейтинг Европейского фонда финансовой стабильности.

По итогам торгов 16 января, индекс ММВБ вырос на +0,07% до 1464,42, а RTS на +0,61% до 1455,32 пункта. Торговый день накануне начинался негативно из-за веерного снижения рейтингов стран еврозоны. Однако уже к середине торговой сессии рынок забыл о рисках долгового рынка. Более того, сырьевые рынки отправились в рост, что оказало непосредственную поддержку российским бумагам. Существенных корпоративных новостей не было, но в сообществах трейдеров обсуждали вопрос о возможном скором решении правительства по приватизации пакетов акций крупнейших государственных компаний. «Голубые фишки» завершили день в смешенной динамике: «Газпром» -0,19%, «Роснефть» +0,67%, «ЛУКОЙЛ» +0,97%, ГМК «Норникель »+0,02%, «Северсталь» +1,11%, «Сбербанк» +0,42%, «ВТБ» -0,09%, «Русгидро» -0,31%. Технически, вновь можно говорить о том, что европейский негатив не смог помочь «медведям» в преодолении поддержки 1460 на дневном графике. Провал в утренние часы к поддержке 1440 завершился закрытием разрыва и выходом рынка в плюс. В целом, дневной график смотрится достаточно позитивно. В качестве сопротивления выступает кластер 1480-1490, после которого уже пойдет речь о таких мощных сопротивлениях, как 1530-1550. В целом, рынок весьма спокойно пережил рейтинговые действия по странам еврозоны, что говорит в пользу сокращения поводов для снижения.

Накануне торги в США не проводились, но и позитивного закрытия Европы хватило азиатским инвесторам, чтобы начать день покупками. Индекс MSCI Asia-Pacific подрастал на +1% к середине торгов. ВВП Китая в IV квартале вырос на 8,9% при ожиданиях 8,7% (это самые низкие темпы роста за последние десять кварталов), промышленное производство в декабре выросло на 12,8% при ожиданиях 12,2%, розничные продажи увеличились в декабре на 18,1% при ожиданиях 17,2%. Таким образом, замедление китайской экономики оказалось незначительным, а по параметрам промышленного производства и розничным продажам наблюдался рост. Одновременно китайские власти добились снижения темпов инфляции до 4,1%, что может позволить им приступить к стимулированию экономической активности. Кроме того, наибольший вклад в рост азиатских индексов внесли финансовые компании. Снижение рейтингов стран еврозоны не смогло переломить оптимизма инвесторов, а вполне удачное размещение французских долгов говорит в пользу того, что рынок приобрел устойчивость к негативным событиям.

Сырьевой рынок получил поддержку со стороны китайской статистики. Замедление роста оказалось менее сильным. Одновременно на рынке рассчитывают на правительственные стимулы, так как темпы инфляции в КНР замедляются. Дополнительным поводом для покупки нефти стала позиция Франции, которая настаивает на принятии европейских санкций против Ирана в течение трех месяцев, а не шести, как это предлагается рядом членов Евросоюза. Саудовская Аравия намерена удержать цены на нефть в районе $100 за баррель и не допустить возникновение дефицита на рынке, если санкции против Тегерана будут приняты в полном объеме. Меж тем, аналитики Morgan Stanley предупреждают, что сырьевые товары подвержены двойному макроэкономическому риску рецессии в Европе и жесткой посадке китайской экономики, да и укрепление доллара ограничивает потенциал роста. К 10:00 мск Brent +0,57% $111,98, WTI +0,54% $100,40, медь +2,79%, никель +0,9%, платина +2,1%, золото +1,72%, серебро +2,58%.

Из существенной статистики на предстоящий день можно выделить: в 13:30 мск потребительская инфляция в Великобритании за декабрь, в 14:00 данные по инфляции в еврозоне за декабрь и индексы ZEW по Германии в январе, в 17:30 индекс деловой активности ФРБ Нью-Йорка. Внешний фон в России пока позитивный: нефть растет, металлы растут, сырьевые валюты укрепляются, а азиатские индексы в хорошем плюсе. С высокой вероятностью российский рынок продолжит повышательную динамику.

Азиатские инвесторы надеются на китайские стимулы после замедления роста ВВП страны. Агентство SNP понижает рейтинг Европейского фонда финансовой стабильности.

По итогам торгов 16 января, индекс ММВБ вырос на +0,07% до 1464,42, а RTS на +0,61% до 1455,32 пункта. Торговый день накануне начинался негативно из-за веерного снижения рейтингов стран еврозоны. Однако уже к середине торговой сессии рынок забыл о рисках долгового рынка. Более того, сырьевые рынки отправились в рост, что оказало непосредственную поддержку российским бумагам. Существенных корпоративных новостей не было, но в сообществах трейдеров обсуждали вопрос о возможном скором решении правительства по приватизации пакетов акций крупнейших государственных компаний. «Голубые фишки» завершили день в смешенной динамике: «Газпром» -0,19%, «Роснефть» +0,67%, «ЛУКОЙЛ» +0,97%, ГМК «Норникель »+0,02%, «Северсталь» +1,11%, «Сбербанк» +0,42%, «ВТБ» -0,09%, «Русгидро» -0,31%. Технически, вновь можно говорить о том, что европейский негатив не смог помочь «медведям» в преодолении поддержки 1460 на дневном графике. Провал в утренние часы к поддержке 1440 завершился закрытием разрыва и выходом рынка в плюс. В целом, дневной график смотрится достаточно позитивно. В качестве сопротивления выступает кластер 1480-1490, после которого уже пойдет речь о таких мощных сопротивлениях, как 1530-1550. В целом, рынок весьма спокойно пережил рейтинговые действия по странам еврозоны, что говорит в пользу сокращения поводов для снижения.

Накануне торги в США не проводились, но и позитивного закрытия Европы хватило азиатским инвесторам, чтобы начать день покупками. Индекс MSCI Asia-Pacific подрастал на +1% к середине торгов. ВВП Китая в IV квартале вырос на 8,9% при ожиданиях 8,7% (это самые низкие темпы роста за последние десять кварталов), промышленное производство в декабре выросло на 12,8% при ожиданиях 12,2%, розничные продажи увеличились в декабре на 18,1% при ожиданиях 17,2%. Таким образом, замедление китайской экономики оказалось незначительным, а по параметрам промышленного производства и розничным продажам наблюдался рост. Одновременно китайские власти добились снижения темпов инфляции до 4,1%, что может позволить им приступить к стимулированию экономической активности. Кроме того, наибольший вклад в рост азиатских индексов внесли финансовые компании. Снижение рейтингов стран еврозоны не смогло переломить оптимизма инвесторов, а вполне удачное размещение французских долгов говорит в пользу того, что рынок приобрел устойчивость к негативным событиям.

Сырьевой рынок получил поддержку со стороны китайской статистики. Замедление роста оказалось менее сильным. Одновременно на рынке рассчитывают на правительственные стимулы, так как темпы инфляции в КНР замедляются. Дополнительным поводом для покупки нефти стала позиция Франции, которая настаивает на принятии европейских санкций против Ирана в течение трех месяцев, а не шести, как это предлагается рядом членов Евросоюза. Саудовская Аравия намерена удержать цены на нефть в районе $100 за баррель и не допустить возникновение дефицита на рынке, если санкции против Тегерана будут приняты в полном объеме. Меж тем, аналитики Morgan Stanley предупреждают, что сырьевые товары подвержены двойному макроэкономическому риску рецессии в Европе и жесткой посадке китайской экономики, да и укрепление доллара ограничивает потенциал роста. К 10:00 мск Brent +0,57% $111,98, WTI +0,54% $100,40, медь +2,79%, никель +0,9%, платина +2,1%, золото +1,72%, серебро +2,58%.

Из существенной статистики на предстоящий день можно выделить: в 13:30 мск потребительская инфляция в Великобритании за декабрь, в 14:00 данные по инфляции в еврозоне за декабрь и индексы ZEW по Германии в январе, в 17:30 индекс деловой активности ФРБ Нью-Йорка. Внешний фон в России пока позитивный: нефть растет, металлы растут, сырьевые валюты укрепляются, а азиатские индексы в хорошем плюсе. С высокой вероятностью российский рынок продолжит повышательную динамику.

#369

Отправлено 17 Январь 2012 - 12:06

Вечерний обзор.

Рынки проигнорировали действия рейтингового агентства SNP. Аппетиты к риску растут на фоне стабилизации долгового рынка еврозоны. Испания вновь успешно разместила свои обязательства.

К 16:00 мск индекс ММВБ вырос на +1,34% до 1484,02,а RTS на +1,71% до 1480,25. Торги начались позитивно, но и к середине сессии оптимизм не угас. Долговой рынок еврозоны продолжил стабилизироваться, что позитивно сказалось и на российских акциях. Из корпоративных новостей можно отметить, что ВЭБ купит у «Русгидро» 11% акций за 64 млрд рублей. «Голубые фишки» подрастали на уровне, или лучше рынка: «Газпром» +1,32%, «Роснефть» +1,05%, «ЛУКОЙЛ» +1,28%, ГМК «Норникель» +2,4%, «Северсталь» +3,51%, «Сбербанк» +0,87%, «ВТБ» +2,42%, «Русгидро» +2,75%. Из прочих историй можно отметить: «КамАЗ» +7,57%, «Восточная энергетическая компания» +6,14%, «Верхнесалд» +4,64%, а также ТГК-13 -4,85%, «7 Континент» -1,25%, «Иркутскэнерго» -0,97%. Технически, индекс ММВБ преодолевал кластер 1480-1490, что повышает вероятность дальнейшего движения вверх до следующего сильного сопротивления 1530-1550. Рост происходит на средних объемах, что указывает на слабое желание игроков фиксировать прибыль на текущих уровнях.

Российский рубль укреплялся против доллара, но одновременно слабел против евро. Европейская валюта заметно улучшила свое положение на фоне позитивных новостей с долгового рынка еврозоны, что также отразилось на прочих сырьевых валютах. Однодневная ставка MosPrime незначительно выросла на 6 базисных пункта до 4,71%. Впрочем, рубль также поддерживался растущими ценами на нефть по Brent выше $112 за баррель. К 16:00 мск доллар слабел к рублю на -0,51% до 31,508, а евро укреплялся на +0,34% до 40,267.

Европейские рынки игнорировали действия SNP по снижению рейтинга Фонда Финансовой Стабильности. Более того, Испания смогла разместить обязательства на сумму до 4,88 млрд евро при планах на 4,5 млрд евро. Доходность по 18-ти месячным обязательствам составила 2,399% против 4,226% на предыдущем аукционе. Одновременно, доходность по 10-летним облигациям снизилась до 5,09%. Макроэкономическая статистика также оказалась позитивной. Окончательное значение инфляции в еврозоне за декабрь составило 2,7% против 3,0% в ноябре. В Евросоюзе темпы инфляции упали до 3,0% против 3,4% в ноябре. Индекс экономических ожиданий в еврозоне вырос в январе сразу на 21,6 пункта до -32,5 пункта. Аналогичный показатель для Германии вырос на 32,2 пункта до -21,6 пункта. Лишь статистика по продажам автомобилей в Евросоюзе наводит на негативные мысли. В 2011 г. падение составило 1,4% до 13,6 млн. единиц. К мск . Тем не менее, накануне STOXX 600 Index закрылся выше 200-дневной скользящей впервые с июля, что также стало дополнительным поводом для покупок акций. К 16:00 мск британский FTSE 100 подрастал на +0,81%, а германский DAX 30 на +1,75%.

Сырьевые рынки получили дополнительные стимулы со стороны Китая. Китайский ЦБ влил в финансовую систему 169 млрд юаней, или более $26 млрд. При этом утренние данные по КНР показали рост ВВП в IV квартале 2011 года на 8,9% при ожиданиях 8,7%. Иными словами, темпы роста замедлились незначительно, но при этом инфляция сократилась до 4,1%. Организация стран экспортеров нефти сохранила свой прогноз спроса на 2012 год на уровне 88,9 млн бар. в сутки, или на 1,1 млн бар. больше, чем в 2011 году. Однако кризис в Европе может ухудшить состояние спроса не только в самой Европе, но и в странах, которые связаны с ней экономически. К 16:00 мск Brent +1,15% $112,62, WTI +2,14% $100,99, медь +2,93%, никель +0,6%, золото +2%, платина +3,1%, серебро +3,36%.

На вечер остается немного статистики из США: в 17:30 индекс деловой активности ФРБ Нью-Йорка. Внешний фон на вечерний отрезок торгов весьма позитивен: нефть дорожает, металлы значительно растут, сырьевые валюты укрепляются против доллара США, европейские индексы в плюсе. Одним из рисков на ближайшие дни может стать то, что на текущей неделе закрываются реестры на выплату дивидендов по многим акциям в США. Поэтому после 19-20 января может начаться фиксация прибыли. Тем не менее, до этого момента есть шанс, что рынок подрастет до более высоких уровней, включая повышение российского рынка до 1530-1550 сопротивления. До вечера можно ожидать еще одну волну роста, если американский рынок сохранит позитивный настрой.

Рынки проигнорировали действия рейтингового агентства SNP. Аппетиты к риску растут на фоне стабилизации долгового рынка еврозоны. Испания вновь успешно разместила свои обязательства.

К 16:00 мск индекс ММВБ вырос на +1,34% до 1484,02,а RTS на +1,71% до 1480,25. Торги начались позитивно, но и к середине сессии оптимизм не угас. Долговой рынок еврозоны продолжил стабилизироваться, что позитивно сказалось и на российских акциях. Из корпоративных новостей можно отметить, что ВЭБ купит у «Русгидро» 11% акций за 64 млрд рублей. «Голубые фишки» подрастали на уровне, или лучше рынка: «Газпром» +1,32%, «Роснефть» +1,05%, «ЛУКОЙЛ» +1,28%, ГМК «Норникель» +2,4%, «Северсталь» +3,51%, «Сбербанк» +0,87%, «ВТБ» +2,42%, «Русгидро» +2,75%. Из прочих историй можно отметить: «КамАЗ» +7,57%, «Восточная энергетическая компания» +6,14%, «Верхнесалд» +4,64%, а также ТГК-13 -4,85%, «7 Континент» -1,25%, «Иркутскэнерго» -0,97%. Технически, индекс ММВБ преодолевал кластер 1480-1490, что повышает вероятность дальнейшего движения вверх до следующего сильного сопротивления 1530-1550. Рост происходит на средних объемах, что указывает на слабое желание игроков фиксировать прибыль на текущих уровнях.

Российский рубль укреплялся против доллара, но одновременно слабел против евро. Европейская валюта заметно улучшила свое положение на фоне позитивных новостей с долгового рынка еврозоны, что также отразилось на прочих сырьевых валютах. Однодневная ставка MosPrime незначительно выросла на 6 базисных пункта до 4,71%. Впрочем, рубль также поддерживался растущими ценами на нефть по Brent выше $112 за баррель. К 16:00 мск доллар слабел к рублю на -0,51% до 31,508, а евро укреплялся на +0,34% до 40,267.

Европейские рынки игнорировали действия SNP по снижению рейтинга Фонда Финансовой Стабильности. Более того, Испания смогла разместить обязательства на сумму до 4,88 млрд евро при планах на 4,5 млрд евро. Доходность по 18-ти месячным обязательствам составила 2,399% против 4,226% на предыдущем аукционе. Одновременно, доходность по 10-летним облигациям снизилась до 5,09%. Макроэкономическая статистика также оказалась позитивной. Окончательное значение инфляции в еврозоне за декабрь составило 2,7% против 3,0% в ноябре. В Евросоюзе темпы инфляции упали до 3,0% против 3,4% в ноябре. Индекс экономических ожиданий в еврозоне вырос в январе сразу на 21,6 пункта до -32,5 пункта. Аналогичный показатель для Германии вырос на 32,2 пункта до -21,6 пункта. Лишь статистика по продажам автомобилей в Евросоюзе наводит на негативные мысли. В 2011 г. падение составило 1,4% до 13,6 млн. единиц. К мск . Тем не менее, накануне STOXX 600 Index закрылся выше 200-дневной скользящей впервые с июля, что также стало дополнительным поводом для покупок акций. К 16:00 мск британский FTSE 100 подрастал на +0,81%, а германский DAX 30 на +1,75%.

Сырьевые рынки получили дополнительные стимулы со стороны Китая. Китайский ЦБ влил в финансовую систему 169 млрд юаней, или более $26 млрд. При этом утренние данные по КНР показали рост ВВП в IV квартале 2011 года на 8,9% при ожиданиях 8,7%. Иными словами, темпы роста замедлились незначительно, но при этом инфляция сократилась до 4,1%. Организация стран экспортеров нефти сохранила свой прогноз спроса на 2012 год на уровне 88,9 млн бар. в сутки, или на 1,1 млн бар. больше, чем в 2011 году. Однако кризис в Европе может ухудшить состояние спроса не только в самой Европе, но и в странах, которые связаны с ней экономически. К 16:00 мск Brent +1,15% $112,62, WTI +2,14% $100,99, медь +2,93%, никель +0,6%, золото +2%, платина +3,1%, серебро +3,36%.

На вечер остается немного статистики из США: в 17:30 индекс деловой активности ФРБ Нью-Йорка. Внешний фон на вечерний отрезок торгов весьма позитивен: нефть дорожает, металлы значительно растут, сырьевые валюты укрепляются против доллара США, европейские индексы в плюсе. Одним из рисков на ближайшие дни может стать то, что на текущей неделе закрываются реестры на выплату дивидендов по многим акциям в США. Поэтому после 19-20 января может начаться фиксация прибыли. Тем не менее, до этого момента есть шанс, что рынок подрастет до более высоких уровней, включая повышение российского рынка до 1530-1550 сопротивления. До вечера можно ожидать еще одну волну роста, если американский рынок сохранит позитивный настрой.

#370

Отправлено 18 Январь 2012 - 08:21

Рекомендации и сигналы.

Анализируем технично: Сбербанк

Долгосрочно: боковое движение

Бумага росла с марта 2009 г. Линия тренда была пробита в мае 2010 г. Остановить падение смогли только в районе 65 р. Отсюда пошел отскок и сентябрьский прокол сопротивления на 90 р. оказался удачным, цена резко пошла вверх, вернулась к старой линии тренда. Выше 110 р. бумагу не пустили, и цена консолидировалась с поддержкой в зоне 90 – 95 р. Окончательно зону поддержки пробили в августе. Отскок от поддержки на 75 р. получился не сильным, и в сентябре бумага пробила этот уровень. Прокол поддержки на 65 р. оказался ложным, бумага сильно отскочила и вернулась к консолидационной зоне 80 р.

Среднесрочно: боковое движение

В августе 2011 года происходит резкое снижение. Цена доходит до долгосрочной поддержки на 65 р. Попытка продавить цену ниже не увенчалась успехом, и бумага резко развернулась с хорошим отскоком. Он останавливается на сопротивлении в районе 85 р. Одновременно обозначается поддержка на 75 р. Этот коридор прорывают вверх, но закрепить прорыв не получается, и бумага возвращается обратно в боковой канал. Одновременно с этим можно выделить растущий канал, который начал формироваться осенью. Пока оба канала имеют примерно одинаковое влияние.

Краткосрочно: рост

Коррекция к росту с конца декабря пробивает линию тренда. Но снижение, которое шло в канале, сильно не развивается. На последних торгах виден разрыв вверх и канал пробивают. Позже разрыв закрывают. В целом, последний день проходит в консолидации в форме флага. Коррекционный канал пробит, и флаг вполне может быть фигурой продолжения роста.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Лукойл)

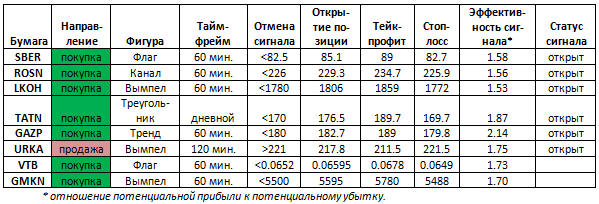

Идея для длинной позиции: